主要計数・指標の推移

主要損益、主要勘定残高、資金利鞘、主要指標、不良債権額・処理額等の過去4期分のデータをExcelファイル形式でまとめています。(項目毎にSheetを分けて記載しています。)

主要損益の状況

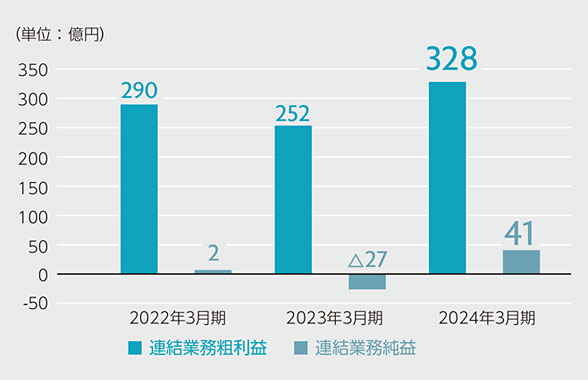

連結粗利益は、地域の課題解決業としてお客さまの真の課題に寄り添い、グループ一体となった粘り強い支援・伴走の結果として、貸出金利息および役務取引等利益が増加したことや、投資信託解約益計上による有価証券利息配当金の増加により、前期比で61億62百万円増加し389億88百万円となりました。

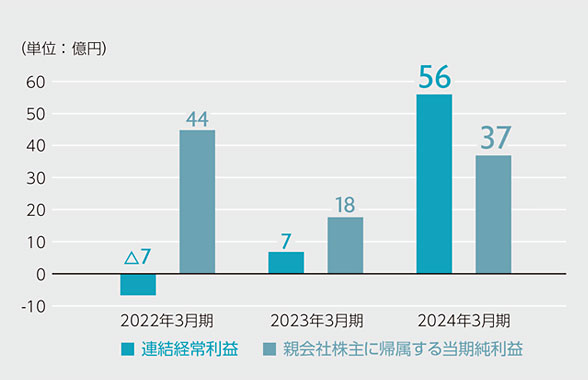

経常利益は、連結粗利益の増加や、過年度に償却した債権の回収による取立益を計上したことで、前期比で30億86百万円増加し87億1百万円となりました。親会社株主に帰属する当期純利益は、経常利益の増加により、前期比34億49百万円増加し71億66百万円となりました。

連結業務粗利益・

連結業務純益

連結経常利益・

連結経常利益・

親会社株主に帰属する当期純利益

用語説明

- 業務粗利益

- 銀行本来の業務(預金・貸出金、サービスの提供等)の収支を合計したもので、銀行の基本的な業務の成果を表す指標です。

- 業務純益・コア業務純益

- 銀行本来の業務での利益を表す指標が業務純益です。業務純益から一般貸倒引当金繰入額と債券関係損益の影響額を除いたものがコア業務純益で、どちらも銀行の基本的な収益力を表します。

- 経常利益(△は経常損失)

- 貸出金利息や手数料等、営業活動により発生する「経常収益」から預金利息や営業経費等の「経常費用」を差し引いたもので、通常の営業活動によって得られた利益を表しています。

- 当期純利益(△は当期純損失)

- 「経常利益」に「特別損益」と税金等を加減したもので、最終的な利益を表しています。

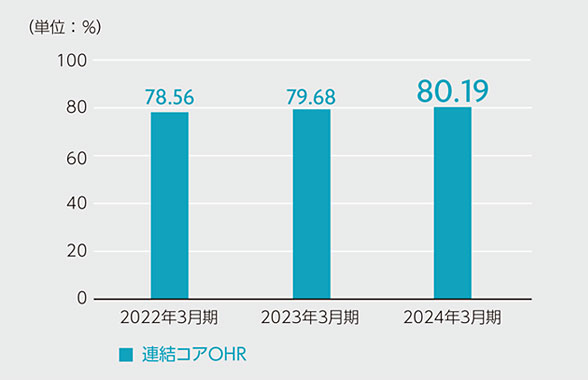

連結コアOHR

連結コアOHRは、前期比9.7ポイント改善して、70.49%となりました。

用語説明

- 連結コアOHR

- 業務粗利益に占める営業経費の比率。値が低いほど、効率的な経営ができていることを示します。

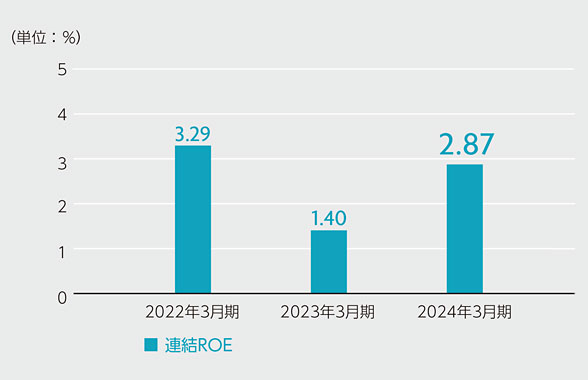

連結ROE

連結ROEは連結当期純利益は大幅に増加したことから、前期比2.39ポイント上昇して、5.26%となりました。。

用語説明

- 連結ROE

- 自己資本(株主資本)に対する当期純利益の比率。値が高いほど、経営効率が高いといえます。

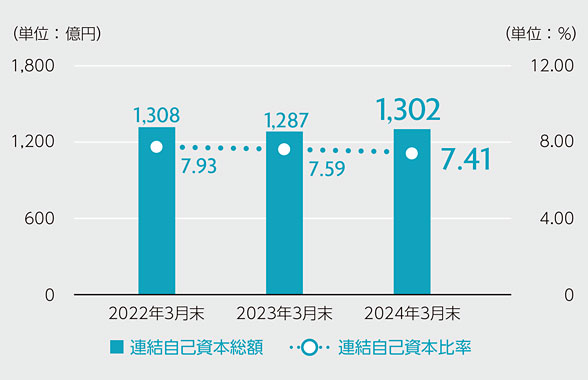

連結自己資本比率(国内基準)

リスクアセットコントロールにつとめつつ、連結当期純利益を増加させたことから、自己資本比率は向上しました。

用語説明

- 連結自己資本比率

- 銀行が保有する資産に対する自己資本(コア資本)の割合で、健全性を示す指標です。当行は海外に営業拠点を持たないため「国内基準」の4%以上であることを義務付けられています。

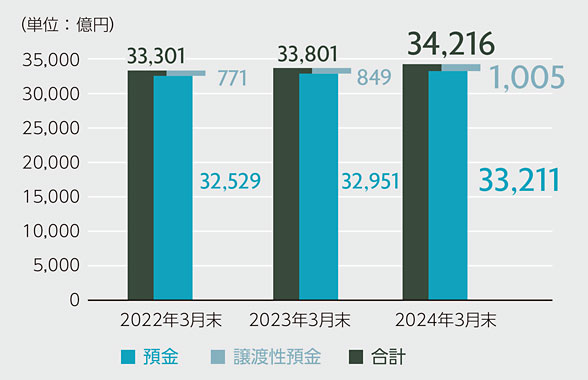

預金等残高(2行合算)

譲渡性預金を含む預金等は、全体で期中1億円増加し期末残高は3兆4,218億円となりました。

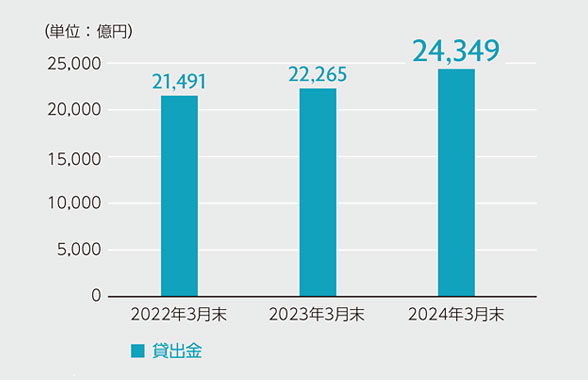

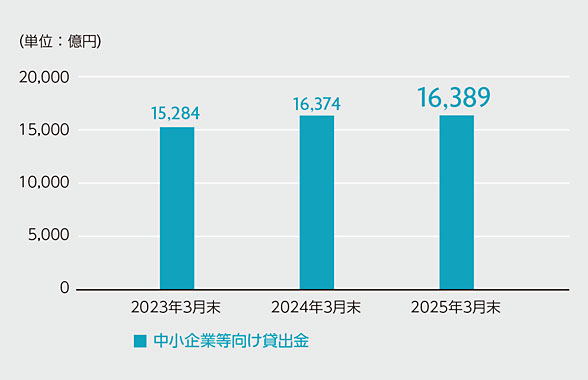

貸出金残高・中小企業等向け貸出金残高(2行合算)

貸出金は、期中133億円増加し期末残高は2兆4,482億円となりました。中小企業等向け貸出金残高は期中14億円増加し1兆6,389億円となり、総貸出金残高の66.9%となりました。

貸出金

中小企業等向け貸出金

中小企業等向け貸出金

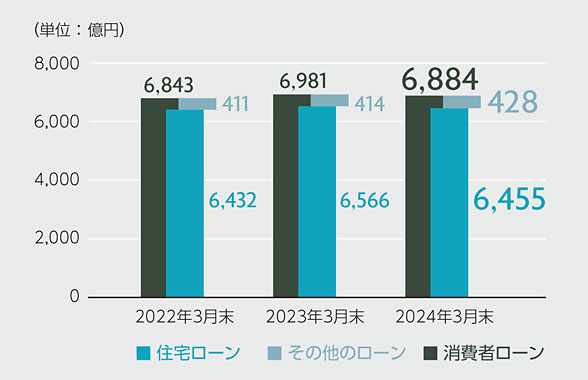

消費者ローン残高(2行合算)

消費者ローンは、期中150億円減少して期末残高は6,734億円となりました。うち住宅ローンは、期中169億円減少して期末残高は6,286億円となりました。

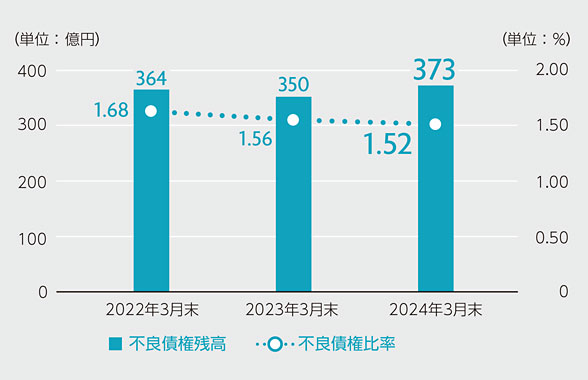

不良債権(2行合算)

2025年3月末の不良債権残高は、前年度末比32億円増加し、406億円となりました。また、総与信に占める割合は、前年度末比0.12ポイント上昇して1.64%となりました。

用語説明

- 不良債権

- 金融再生法で定められた、「破産更生債権及びこれらに準ずる債権」「危険債権」「要管理債権」の合計です。

- 不良債権比率

- 不良債権の総与信残高(貸出金、外国為替、支払承諾見返などの合計)に対する割合です。不良債権比率が低いほど、資産内容が健全であると評価されます。

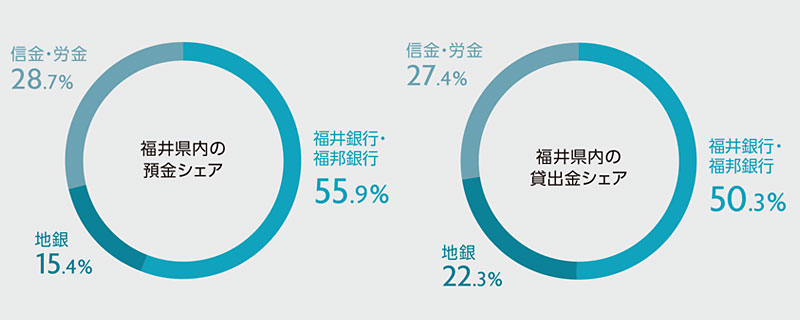

預金・貸出金シェア(2行合算)

お客さまからの高い信頼に支えられて、福井県内において、預金・貸出金ともにトップシェアを保っています。